Como aparece en

Las asociaciones de ahorros y préstamos siguen fuertemente vinculadas a sus regiones

En República Dominicana, en los años sesenta y con la aprobación de la Ley 58-97 del Consejo de Estado se crearon las asociaciones de ahorros y préstamos, y llegaron a operar en el mercado financiero 18 de estas entidades.

Las asociaciones de ahorros y préstamos (AAyP) fueron pioneras en la promoción de los liderazgos empresariales en las provincias, permitieron el desarrollo de la actividad económica a través del financiamiento, en principio en el sector de la construcción de viviendas y posteriormente otros, como destaca la Liga Dominicana de Asociaciones de Ahorros y Préstamos.

En la actualidad, las AAyP se rigen por la Ley 183-02, promulgada en el año 2002, que ha establecido el régimen regulatorio vigente del sistema monetario y financiero de la República Dominicana. Las asociaciones de ahorros y préstamos, y las cooperativas de ahorro y crédito realizan intermediación financiera, y son de carácter no accionarias como señala el artículo 34.

Las asociaciones de ahorros y préstamos se caracterizan por ser entidades mutualistas, esto quiere decir, que sus dueños son los mismos depositantes, que cada año se reúnen en la asamblea de depositantes para los temas del gobierno de la entidad.

El artículo 75 de la Ley 183-02, hace referencia a las operaciones que pueden realizar las AAyP en el mercado financiero. Entre las actividades están: recibir depósitos de ahorro y a plazo, en moneda nacional; recibir préstamos de instituciones financieras; conceder préstamos en moneda nacional, con garantía hipotecaria destinados a la construcción, adquisición y remodelación de viviendas familiares y refinanciamientos de deudas hipotecarias, así como conceder préstamos a otros sectores de la economía nacional con o sin garantía real y líneas de crédito, entre otros.

Las AAyP han mejorado sus estructuras operativas y servicios que ofrecen a los clientes, pero bien otras han desaparecido por diferentes razones: quiebra, absorción por otras entidades u otras circunstancias, parte de la concentración y consolidación de las últimas dos décadas del sistema financiero.

Situación del sistema financiero dominicano

En República Dominicana operan un total de 66 instituciones financieras de depósito: 17 Bancos Múltiples, 10 Asociaciones de Ahorro y Préstamos, 17 Cooperativas de Ahorro y Crédito, 14 Bancos de Ahorro y Crédito, 2 Entidades Públicas y 6 Corporaciones de Crédito, según el Informe de Estabilidad Financiera 2020 del Banco Central de República Dominicana.

En diciembre 2002, el año de la promulgación de la Ley 183-02 los activos del sistema financiero eran RD$247,681.82 millones. Para junio del presente este año, el total de los activos reportados fueron RD$2,561,304.19 millones, esto ha significado un crecimiento de 1,034.11 %, en casi veinte años.

En el caso particular de las entidades de ahorros y préstamos, se observa el crecimiento en menor medida, un 634.84% si se compara con respecto al total de activos de los bancos múltiples, que creció un 1,156.06 %.

Participación de las AAyP

El crecimiento en el sector financiero viene siendo impulsado por los bancos múltiples, que concentran el 87.9% del total de los activos, RD$2,250,856,63 millones, seguido por el subsector de las asociaciones de ahorros y préstamos que tiene una participación de 9.8%, con RD$ RD$250,295.52 millones en activos, y las entidades que incluyen bancos de ahorro y crédito, Bandex y corporaciones de crédito, que juntan suman RD$60.422,04 millones, una participación de 2.3%.

*Millones de pesos.

Fuente: Datos de Superintendencia de Bancos de la República Dominicana. Entidades de intermediación financiera. Junio 2021.

En la cartera de créditos de las asociaciones de ahorros y préstamos, al cierre de mes de marzo 2021, hubo un incremento absoluto de RD$ 2,940.66 millones. También hubo una tasa de crecimiento trimestral del crédito de 2.3 %, lo que puede significar que la economía dominicana tiende a recuperarse impulsando nuevos créditos.

Las AAyP concentran el 9% del total de las captaciones del público, al cierre de marzo 2021. En el último año, desde marzo 2020 a marzo 2021, la tasa de crecimiento de las capacitaciones del público alcanzo el 11.1%, correspondiente a $RD 164,688 millones.

La clasificadora de riesgo Feller.rate en su último informe sobre la Industria Bancaria Dominicana, de junio 2021, indica que el índice de solvencia en 41.9%, y el índice activos líquidos / depósitos totales, en un 60.8% de las asociaciones de ahorros y préstamos se ha incrementado en estos últimos cinco meses del año, con relación al cierre de diciembre 2020, cuando el índice de solvencia cerró en 39.1% y el índice activos líquidos / depósitos totales, en un 59.1%.

Las regiones y las AAyP

Estas entidades han estado enfocadas en atender a su mercado natural, y esto ha implicado una fuerte vinculación con el desarrollo las regiones. Las AAyP cuentan con carteras de productos y servicios financieros, como diferentes tipos de cuentas de ahorros, certificados de ahorros, tarjetas de créditos, préstamos de vehículos, personales e hipotecarios, dirigidos a las personas, pyme y empresa.

Las AAyP con mayor participación en el mercado han diversificado su estrategia de productos y servicios para atender a los clientes en sus regiones, y a su vez han servido a otras regiones del país, según las capacidades y recursos que han desarrollado desde hace casi sesenta años.

La Asociación Cibao de Ahorros y Préstamos es un ejemplo histórico su participación en la construcción y venta de viviendas residencial, comerciales, entre otros proyectos de construcción en la región del Cibao, especialmente Santiago.

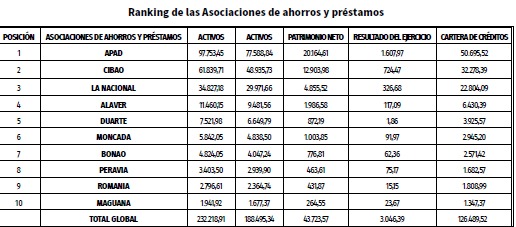

Ranking de las Asociaciones de ahorros y préstamos

*Millones de pesos.

Fuente: Datos de Superintendencia de Bancos de la República Dominicana. Estado de Situación auditados de las Asociaciones de Ahorros y Préstamos. Diciembre 2020.

Las principales asociaciones en la actualidad por su total de activos son: Asociación Popular de Ahorros y Préstamos (APAP) con un 42%, Asociación Cibao de Ahorros y Préstamos (ACAP), con el 27% y Asociación La Nacional de Ahorros y Préstamos (ALNAP), con el 15% respectivamente. Luego encontramos las otras entidades de ahorros y préstamos con porcentajes de activos menores.

Fuente: Datos de la Superintendencia de Bancos de República Dominicana. Estado de Situación auditados de las Asociaciones de Ahorros y Préstamos. Dic 2020.

Fuente: Datos de Superintendencia de Bancos de la República Dominicana. Estado de Situación auditados de las Asociaciones de Ahorros y Préstamos. Diciembre 2020.

Fuente: Datos de Superintendencia de Bancos de la República Dominicana.

Perfil de las principales asociaciones de ahorros y préstamos

Asociación Popular (APAP)

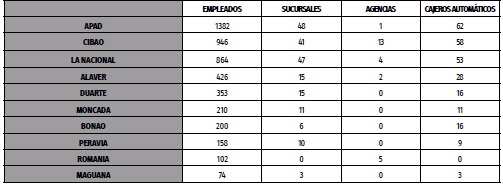

Fundada en 1962. Fue la primera entidad mutualista creada tras la aprobación de la Ley 58-97. La APAP ofrece variados servicios financiero, diversificado su cartera de préstamos hacia el área comercial, personal y de consumo, aunque mantiene como principal actividad financiera los créditos a la producción y adquisición de viviendas, especialmente de bajo costo. Tiene sede en Santo Domingo y sucursales en varias ciudades del país: Santiago, San Francisco de Macorís, La Vega, Moca, La Romana, Higüey, Verón, San Cristóbal, Haina y Puerto Plata.

Según el reporte de Fitch Ratings, la APAP ostenta una posición competitiva como la cuarta entidad más grande en el sistema financiero dominicano con una participación de 4.3% en activos para febrero de 2020. Es la más grande al representar 42 % de los activos a la misma fecha, entre las AAyP. La tercera posición por cartera hipotecaria en el sistema financiero dominicano.

Asociación Cibao (ACAP)

Fundada también 1962. Es la segunda entidad mutualista más grande del país. Esta entidad ha impulsado con mayor participación en la expansión de Santiago con el financiamiento para el desarrollo de urbanizaciones, residenciales, edificios, y plazas comerciales, facilitando el crédito para la compra de vivienda propia de amplios segmentos de la población.

La ACAP posee 52 sucursales y 53 cajeros automáticos distribuidos en el territorio nacional. Su oficina principal y 25 sucursales en la provincia de Santiago, una oficina regional y 17 sucursales en Santo Domingo y el Distrito Nacional; oficinas en las ciudades de San Francisco de Macorís, Tenares, La Vega, Moca, Bonao, Mao, Baní, La Romana y Bávaro.

Según el Fitch Ratings, una de sus ventajas competitivas más fuertes, es la identificación del público objetivo residente en la región del Cibao, donde concentra cerca de la mitad de sus operaciones.

Asociación La Nacional (ALNAP)

Fundada en 1972. Ofrece una gama de productos para lograr mayor rentabilidad, crecimiento y solidez. Se mantiene como líder en el renglón de préstamos hipotecarios, conservando la tradición de asignar la mayor parte de sus recursos al financiamiento para viviendas. Está posicionada en los siguientes segmentos: de personas con ingresos medios y bajos; y en empresas medianas y pequeñas.

La Asociación La Nacional es la tercera en el sistema de entidades mutualistas, cuenta con una red de oficinas y cajeros automáticos en casi todo el país, un total de 14 provincias, mayor que las otras asociaciones.

El futuro de las AAyP

El profesor del INTEC y PUCMM Leonardo Perozo, Socio director de la firma Fingest Risk Consultants señaló que en el mercado de USA y España la tendencia es a la consolidación. En este sentido, las asociaciones de ahorros y préstamos con activos mayores pasaron a convertirse en bancos múltiples y las pequeñas entidades a bancos de ahorros y créditos. Es un proceso de consolidación, esto se podrá concretar en el mercado financiero nacional con un cambio en la regulación actual.

En la prensa local destaca que, en septiembre del 2020, la Comisión Permanente de Economía, Planificación y Desarrollo de la Cámara de Diputados se reunieron con funcionarios del Banco Central, analizaron la iniciativa legislativa que buscaba establecer la forma y procedimientos que implementaría organismo para que las asociaciones de ahorros y préstamos tengan la posibilidad de convertirse en bancos múltiples.

La Junta Monetaria del Banco Central, entidad que establece los mecanismos, se encuentra trabajando en la elaboración del proyecto de Reglamento de Conversión desde hace algunos años, faltarían por definirse puntos cruciales para esta transformación.

Destaca que uno de estos puntos, es que, por la naturaleza mutualista de las asociaciones de ahorros y préstamos, son sin fines de lucro, no poseen accionistas. Esto se convierte en una limitante para el crecimiento de su patrimonio, y posterior aumento en la cartera de préstamos que pueden ofrecer a sus clientes, además de estar limitadas por ley en la oferta de otros productos y servicios que pudieran ofrecer e igualar a la competencia.

Las asociaciones de ahorros y préstamos tienen el reto de adecuarse a los cambios del mercado financiero dominicano para no perder competitividad. Se espera que el Banco Central de la Republica Dominicana haga las modificaciones a la regulación vigente, y que colocarán las bases para un proceso de consolidación y transformación de estas entidades.